近日,理想汽车发布2025年第三季度业绩展望,预计车辆交付量为9万-9.5万辆,同比减少37.8%-41.1%;收入总额预计248亿-262亿元在线炒股配资看必选,同比减少38.8%-42.1%。这一数据与2023年6月李想提出的“2025年160万辆/年、5000亿营收”战略目标形成鲜明反差,“理想是160万/年,现实是9-9.5万/季度”的调侃在行业内迅速传播,引发关于理想汽车发展现状与未来路径的广泛讨论。

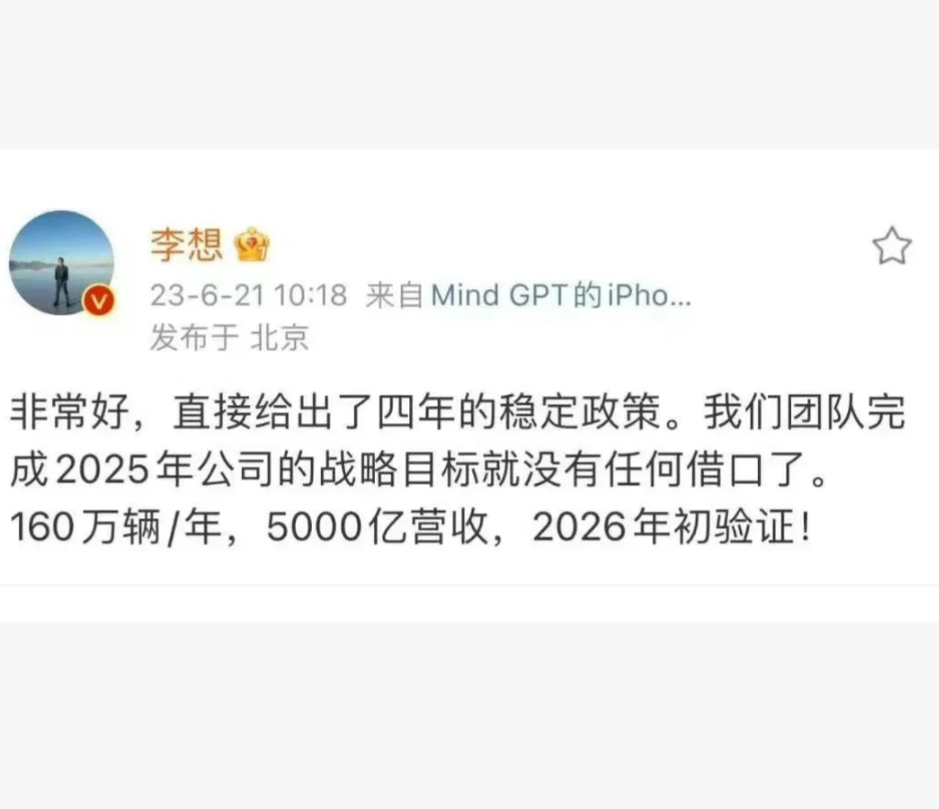

回溯2023年6月,李想在社交平台提及“四年稳定政策”时信心满满,表示团队完成2025年战略目标“没有任何借口”。彼时,理想汽车凭借家用增程SUV的差异化定位,在市场中占据独一档优势,旗下车型以“冰箱彩电大沙发”的精准需求挖掘,收获大量家庭用户,也让行业看到其在用户洞察上的独特能力。有分析认为,正是当时的市场红利与产品竞争力,让理想敢于立下高目标。

但市场变化远超预期。随着问界M9等竞品的强势入局,增程SUV赛道从“一家独大”变为“群雄逐鹿”,理想的差异化优势被逐步稀释。网友直言,“2023年家用增程SUV确实理想一家独大,后面问界M9出来就老实了”。更关键的是,32万元以上油电混车型整体市场容量有限,有声音指出“这个价位段年销量加起来也没160万台”,从市场基本面来看,理想的年度目标本身就面临不小挑战。

面对业绩压力,行业内外对理想的核心竞争力也展开讨论。支持方认为,理想的护城河在于“用户需求的深度挖掘”,从6座大型SUV到增程技术的坚持,都是其敢于做“其他人不看好且不敢做”的产品,这种对家庭用户痛点的精准把控,是短期内难以被复制的;但质疑声也同样尖锐,有观点认为“理想的增程和大沙发谁都能做”,相比蔚来的换电、小鹏的三电与智驾,理想缺乏真正的技术壁垒,“走捷径被反噬是迟早的事”。

在业绩展望发布后,部分网友还对理想的产能规划与未来策略提出疑问。此前有消息称常州工厂计划提前开工,但当前交付量不及预期,“销量好像不需要这个工程”“可以租给小米”的调侃,侧面反映出市场对理想产能利用率的担忧。也有老车主给出建议,“不出3-5款轿车和小车,就是自寻死路”,认为理想长期依赖SUV单一品类,在轿车这一红海市场缺乏布局,难以支撑160万辆的年度目标,“每个方向都是硬骨头,偷奸耍滑没用了”。

不过,仍有不少投资者与用户对理想抱有信心。有支持者提到“理想已连续盈利11个季度”,相比部分依赖第四季度盈利的车企在线炒股配资看必选,财务基本面更稳健;也有人期待“低开高走”,认为后续新品或市场策略调整可能带来业绩反弹。但不可否认的是,从当前季度交付9万-9.5万辆的预期来看,要实现160万辆的年度目标,后续每个季度需交付超50万辆,这在短期内几乎难以实现,理想汽车如何调整战略、缩小“理想与现实”的差距,将成为行业持续关注的焦点。

诚信配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯