本文作者——顾行|资深媒体人

2026年5月,仿佛是约好了一般,三大运营商的“Token套餐”几乎在全国多地同步亮相。

中国电信率先推出全国试商用套餐,个人入门月费低至9.9元。中国移动则在各地“因地制宜”,上海地区推出“1元购40万Tokens”的灵活计费,北京则有24.99元包1000万Tokens的套餐。中国联通则主打“融合”与“福利”,为上海企业用户提供高达3000万Tokens的免费测试额度……

然而,在这种勃勃生机、万物竞发的境界的眼前风格背后,一些不那么美妙的数据:

2026年一季度,中国移动归母净利润同比下降4.21%,中国电信下降17.08%,中国联通下降17.99%。三份全线承压的财报背后,是同一个残酷事实:传统通信业务的增长引擎已经见顶熄火。过去20年,运营商的核心商业模式是用通信网络承载语音和流量,按连接收费。2025年全国移动互联网接入流量同比增长17.3%,但移动数据流量业务收入反而下降3.1%——用户流量越用越多,ARPU值却从46.8元一路下探。

被“管道化”逼到墙角的三大运营商,几乎在同一时间抓住了一根救命稻草——Token。

第一个原因:传统业务的天花板肉眼可见

数据显示,2025年是三大运营商近10年以来,营收增速最低的一年。中国移动营收同比增长仅0.9%,中国电信0.07%,中国联通0.68%,三家全部跌入1%以内。移动客户总数达到10.05亿户,渗透率已经触及中国人口的天花板,新增用户的空间几乎没有了。语音、短信业务持续萎缩,流量经营也进入存量竞争,云计算又面临阿里、腾讯、华为的正面硬刚——政务云+价格战这套打法护城河并不深。

压力之下,通信运营商们不是没有试过转型。移动云2024年收入破千亿,天翼云2025年收入1207亿元,IaaS市场份额已经杀入国内第二。但云计算的竞争格局是科技大厂主导的,运营商在里面永远是追赶者。

这个时候Token恰好出现了。国家数据局数据显示,我国日均Token调用量从2024年初的约1000亿飙升到了2026年3月的140万亿,两年增长超千倍。这是一个爆炸式增长的增量市场,而不是通信运营商们之前所面对的那个“刺刀见红”的存量博弈红海。

第二个原因:庞大的算力基础设施不能闲置

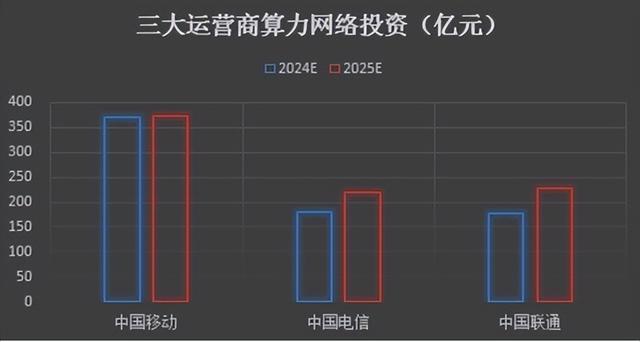

另一方面,三大运营商在过去几年砸了数千亿元建智算中心,其建设规模超过了绝大多数互联网大厂。而截止2026年1月末,我国智能算力规模超过1590 EFLOPS,中国移动的智算总规模已经达61.3到92.5 EFLOPS,中国电信自有加接入达91 EFLOPS,三大运营商中,最小的中国联通约为45 EFLOPS。三家通信运营商合计占据国内IDC市场近50%的份额。

但一个尴尬的现实是:运营商手中的算力芯片国产卡占比很高,Infra优化能力远不如互联网大厂和第三方Infra厂商,成本偏高、性能优化不够成熟,算力资源大量闲置。如果能够卖掉闲置算力,就能回收一些成本。即使短期亏损运营,只要把量跑起来,Infra团队就能在实际压测中积累经验,逐步实现成本下降的正循环。

更深一层的驱动力来自国家政策。全国一体化算力网建设已纳入“十五五”规划109项重大工程,2026年政府工作报告明确提出实施超大规模智算集群等新基建工程。

在这个政策框架下,运营商们推动算力资源的商业化零售,既是商业选择,也有任务属性。

第三个原因:Token的商业模式天然适配运营商

Token的核心属性是可计量、可定价、可交易——这与运营商卖了20多年的通话分钟数、流量包在计费逻辑上高度同构。

过去用户每月付套餐费,买的是“多少分钟通话+多少GB流量”。现在每月付套餐费,买的是“多少Token算力”。两者的商业模式几乎没有本质差异——分级定价、按月订阅、预付费、超出套餐限速或者是阶梯计价,这一套“打法”,通信运营商们已经玩得滚瓜烂熟。

更重要的是支付便利性。用户直接用话费账单支付,无需额外绑卡充值。全国数亿电信用户只需在手机App上点几下就能获得AI算力,这种“无感支付”的消费体验是任何云厂商或者AI算力公司都无法复制的。而这,正是运营商最大的护城河——不是技术,而是渠道和支付入口。

中国电信总裁刘桂清在3月的业绩会上直言:“Token服务是中国电信今后的经营主线。”5月17日,中国电信率先从集团层面推出全国统一Token套餐,个人用户最低9.9元/月可获1000万Tokens,开发者版最高299.9元/月对应1.5亿Tokens。上海移动1元可购40万Tokens,并联合腾讯推出AI原生工作台。联通推出Token Plan个人版与团队版双轨产品,锚定“Agent+Token+AI云”范式。

而中国移动则更进一步,计划将Token打造成连接算力、模型、应用与用户的“通用货币”,推出Token套餐,实现人人一个Token账户,统一Token量纲支撑跨应用流转,打通Token鉴权体系实现一次认证、全网通行。

价格优势存疑,但渠道优势无人能及

从定价来看,运营商的Token套餐与主流大模型API相比确实缺乏绝对的竞争力。DeepSeek-V4-Flash在缓存命中情况下每百万Token低至0.02元,而运营商套餐折合每百万Token普遍在1至4元区间。对重度用户而言,直接购买大模型厂商的API显然更划算。

但在渠道层面,运营商拥有其他玩家难以望其项背的优势。数亿实名认证用户、遍布全国的线下营业厅、成熟的计费账务系统、百万级的客户经理队伍——这些是20多年通信运营积累下来的实物资产,不是互联网公司几个月内能复制的。

在政企市场,运营商的想象空间更大。天翼云、移动云、联通云是政企客户的主要云服务渠道,将Token服务打包进“云+网+算力+安全+发票”的一体化方案,对于需要交付、合规、稳定和责任主体的政企客户而言,吸引力远超单纯的低价。

真正的挑战:运营商的Token零售,卖给谁

虽然优势和劣势同样明显,但运营商做Token零售的真正难点在于:他们的竞争对手不是彼此这些老“对手”,而是DeepSeek、豆包、通义、Kimi这些用户已经在使用的产品。

个人用户要的是写作、PPT、论文总结、搜索——这些需求已经被大模型厂商的免费或低价App覆盖得七七八八。开发者要的是编程、Agent、插件——他们有成熟的Coding Plan和API入口,对价格和性能极其敏感。中小企业要的是知识库、权限、审计、合规——Token本身只是原材料,他们更需要的是产品化、工具链和服务体系。目前看来,运营商最大的机会不在C端的零售市场,而在B端尤其是政企市场。

从卖GB到卖Token,三大运营商的集体转身配资之家网站,与其说是一次主动出击,不如说是一次被增长困局逼出来的自救。它们手握无可替代的渠道和计费基础设施,但算力零售这一战真正的对手,始终不是流量套餐里的那个价格标签,而是年轻人手机里已经点开的AI应用。通信运营商们能否从管道工变成AI时代的智能算力调度商,答案不在套餐的折扣力度里,而在用户们是否真的愿意多开通这项服务。

诚信配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯